巴克莱:好意思股未低廉,但科技股不贵

华尔街见闻

巴克莱闪现,尽管标普500合座估值达到22-22.5倍市盈率,但并未过度泡沫化。由于是看成商场主要增长引擎的科技股估值相对合理。大型科技股以约29倍的前瞻市盈率交往,仍低于2024年年末水平,且低于其相对标普500的恒久平均溢价。

尽管好意思股未低廉,但似乎并未被高估,尤其是科技股。

据追风交往台音问,巴克莱银行在最新研报指出,尽管标普500合座估值达到22-22.5倍市盈率,但并未过度泡沫化,尤其是科技股估值相对合理,仍有上腾飞间。

具体来看,好意思股二季度财报季分解强劲,标普500指数每股收益增长10.6%,销售增长6.1%,但增长仍高度依赖少数几个板块,主要来自得型科技股和金融板块,其他板块分解疲软。同期,华尔街对好意思股2025年全年每股收益预期从264好意思元上调至268好意思元,但下半年预期已开动消化关税负面影响。

更值得诊治的是,看成商场主要增长引擎的科技股估值相对合理。大型科技股以约29倍的前瞻市盈率交往,仍低于2024年年末水平,且低于其相对标普500的恒久平均溢价。

对投资者而言,这意味着科技股仍有上腾飞间,而工业股和其他科技股的估值则显得高估。

财报季分解超预期,但增长汇集化较着

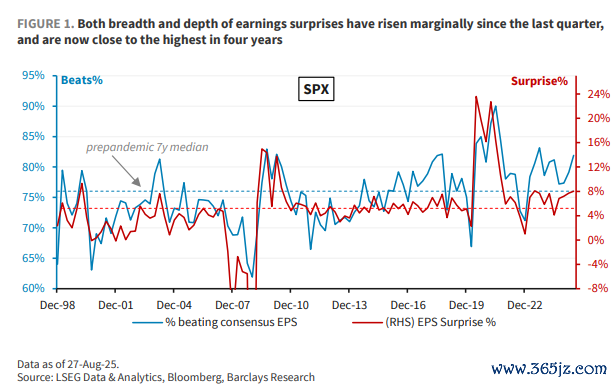

巴克莱闪现,2025年二季度财报季交出了亮眼获利单。标普500每股收益同比增长10.6%,销售增长6.1%,盈利惊喜的广度和深度均高于恒久趋势。超预期率和惊喜幅度均接近四年来最高水平。

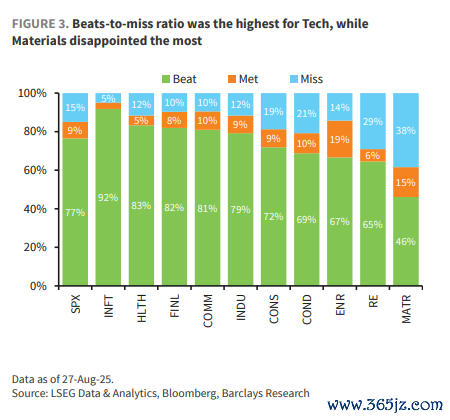

尽管合座分解亮眼,但增长依然高度汇集于少数板块。大型科技股本季度每股收益增长27.6%,科技板块其他股票增长19.7%,远超其恒久历史平均8.7%。通讯管事板块分解最为拉风,增长24.8%。

这种强劲分解主要由少数板块驱动。TMT(科技、媒体、电信)尽头是大型科技股,以及金融板块如故标普500每股收益增长、利润率上升和策动杠杆的主要着手。比拟之下,除亚马逊外的消耗股、材料和公用职业板块分解疲弱,本季度每股收益增长较其恒久增长节拍的过时幅度最大。

从盈利能力看,通讯管事和金融板块利润率改善最为显赫,是仅有的两个杀青正运营杠杆的板块。动力、公用职业和材料板块则出现利润率下滑和负运营杠杆。

估值分化:科技股合理,工业股过热

现时标普500市盈率在22-22.5倍区间内激荡,这一水平在巴克莱此前相干中被以为不一定组成事迹阻力。

关节在于,看成标普500每股收益增长主引擎的大型科技股,现在以约29倍前瞻市盈率交往,仍低于2024年年末水平,且低于其相对标普500的恒久平均溢价。

比拟之下,工业股和其他科技股的估值显得高估。工业股现在以25倍市盈率交往,相对标普500的估值较其恒久历史显得偏高,这主要由航空航天防务和电气成立推动,反应了财政开销和数据中心/东谈主工智能投资两大商场主题。

除科技股外的标普500成份股估值保合手在接近20倍的踏实水平,苟简与年头合手平。在商地方座风险偏好情况下,谨防性板块相对标普500呈现出低于平均的溢价或高于平均的折价。

此外,华尔街将标普500指数2025年全年每股收益预期从264好意思元大幅上调至268好意思元,主要受大型科技股、工业和金融板块推动。相背,非必需消耗品(亚马逊之外)、必需消耗品、医疗保健和公用职业板块拖累了合座预期。

关税担忧缓解但仍存,企业订价计谋趋于严慎、东谈主工智能照料合手续扩大

巴克莱通过AI分析财报电话会议发现,关税和订价担忧虽仍处高位,但较上季度有所缓解。照料关税或买卖的高管比例从第一季度的90%降至76%,平均照料次数也着实减半。

对于“来岁”关税影响的照料有所加多,但基数较低,仅占1-3%的财报电话会议。高管们对库存水平的倡导愈加积极,说起“高库存”的次数减少,说起“竞争性库存”的次数加多,标明库存水平已更接近赋闲区间。

照料“订价”或价钱“鼓动”的高管比例回落至75%,闪现企业并未更粗俗地策动价钱上升。这撑合手了关税不祥情趣峰值已过、缓解圭表已见成功的判断,但买卖和宏不雅不祥情趣如故贬责层关细心心。

此外,约55%的高管在财报电话会议中照料东谈主工智能、大数据、大谈话模子等一般性AI话题,陆续稳步上升趋势。比拟之下,仅约2%的高管说起深度学习、指示工程等具体AI时代发展。

AI照料更多聚焦于后果改善,普及3%的财报电话会议将一般性AI话题与“后果”相关照料。本季度AI与“影响”和“改善”的关联照料加多,而与“老本”的关联照料减少。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩本体来自追风交往台。

更详备的解读,包括及时解读、一线相干等本体,请加入【追风交往台▪年度会员】

]article_adlist-->

]article_adlist-->

商场有风险,投资需严慎。本文不组成个东谈主投资提倡,也未讨论到个别用户荒芜的投资规划、财务景象或需要。用户应试虑本文中的任何意见、不雅点或论断是否相宜其特定景象。据此投资,遭殃满足。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:于健 SF069

-

热点资讯

-

推荐资讯